La estructura empresarial del sector óptico español continúa avanzando hacia modelos cada vez más integrados. Los datos recogidos en el Libro Blanco de la Visión muestran que, entre 2022 y 2025, las cadenas, franquicias y grupos de compra han reforzado su presencia en el mercado, mientras que las ópticas independientes han experimentado un notable retroceso.

La concentración avanza sin freno en la óptica española

El número de establecimientos independientes ha pasado de 1.279 en 2022 a 951 en 2025

Cuadro elaborado en base a los datos del Libro Blanco de la Visión editado por Fedao.

Por

Modaengafas

- 20/06/2026

La evolución es especialmente significativa porque se produce en un periodo en el que el número total de establecimientos ha aumentado. En 2022 había 10.223 ópticas en España y en 2025 la cifra alcanzó las 10.569, lo que supone la apertura neta de 346 puntos de venta.

Sin embargo, ese crecimiento no se ha repartido de manera homogénea.

Los grupos de compra lideran el crecimiento

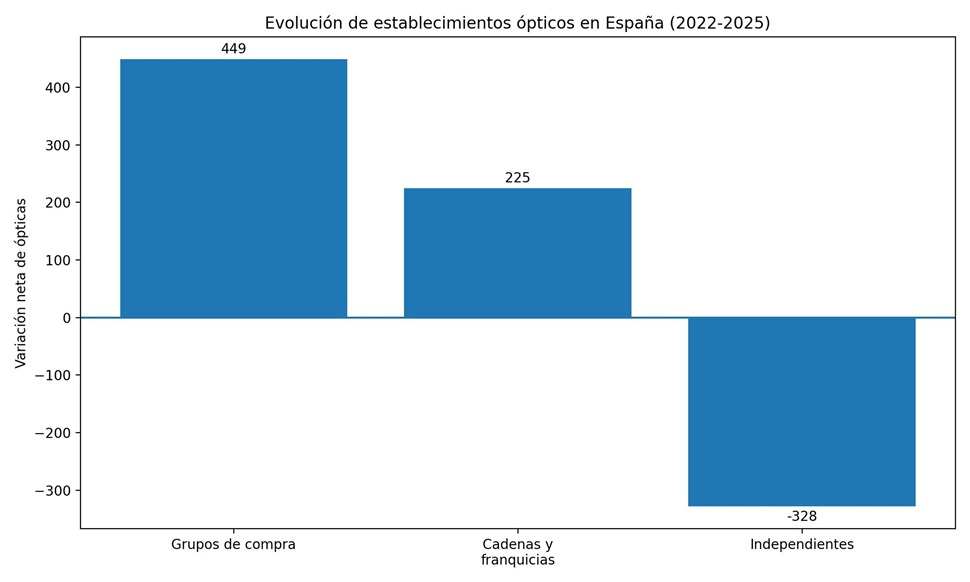

Los grupos de compra son la fórmula empresarial que más ha crecido en términos absolutos. Han pasado de 5.586 establecimientos en 2022 a 6.035 en 2025.

Esto representa un incremento del 8%, equivalente a 449 ópticas más en apenas tres años.

El dato evidencia que muchos empresarios siguen apostando por mantener la propiedad de sus negocios, pero bajo el paraguas de organizaciones que les proporcionan capacidad de negociación, marketing, formación, herramientas tecnológicas y economías de escala.

De hecho, los grupos de compra ya concentran más de la mitad de las ópticas existentes en España, consolidándose como el principal modelo organizativo del sector.

Las cadenas y franquicias siguen ganando peso

Las cadenas y franquicias también han reforzado su posición. En 2022 contaban con 3.358 establecimientos y en 2025 alcanzaron los 3.583, lo que supone un crecimiento del 6,7%. En términos absolutos, el aumento ha sido de 225 puntos de venta.

Aunque el ritmo de crecimiento es algo inferior al de los grupos de compra, la tendencia confirma que los operadores organizados continúan expandiendo sus redes y captando cuota dentro del mercado español.

Este fenómeno responde a factores como la fortaleza de marca, la capacidad de inversión, el desarrollo tecnológico y la creciente profesionalización de la gestión empresarial.

El fuerte retroceso de las ópticas independientes

La cara opuesta de la moneda la representan las ópticas independientes. Según el Libro Blanco de la Visión, el número de establecimientos independientes ha pasado de 1.279 en 2022 a 951 en 2025.

La caída es del 25,6%, lo que equivale a la desaparición de 328 ópticas independientes en solo tres años. Se trata del dato más llamativo de toda la serie comparativa.

Mientras el sector en su conjunto gana establecimientos, el segmento independiente pierde más de una cuarta parte de su tejido empresarial.

La evolución sugiere que muchas de estas ópticas han optado por integrarse en grupos de compra o franquicias para afrontar un entorno cada vez más competitivo.

Un mercado cada vez más concentrado

La fotografía que dibujan los datos es la de un mercado que avanza hacia una mayor concentración.

Si se suman cadenas, franquicias y grupos de compra, estos modelos representaban el 87,5% de las ópticas españolas en 2022. En 2025 ya alcanzan el 91% del total.

Por el contrario, las independientes han pasado de representar el 12,5% del mercado al 9%.

La reducción puede parecer limitada en términos porcentuales, pero supone una pérdida de más de tres puntos de cuota en apenas tres años.

La tendencia observada coincide con la creciente complejidad del negocio óptico. La digitalización, el incremento de la competencia, la necesidad de invertir en tecnología clínica, la presión promocional y la evolución de los hábitos de consumo favorecen estructuras empresariales con mayor capacidad de gestión y recursos compartidos.

En este contexto, los grupos de compra y las cadenas ofrecen a las ópticas herramientas para competir en mejores condiciones sin renunciar necesariamente a su identidad local.

Aun así, las ópticas independientes siguen desempeñando un papel relevante en muchas poblaciones y barrios gracias a su proximidad al paciente, el trato personalizado y el fuerte arraigo territorial que históricamente ha caracterizado al sector óptico español.

Lo que reflejan los datos del Libro Blanco de la Visión es que el mapa empresarial de la óptica está cambiando. Y lo está haciendo en favor de modelos más colaborativos, organizados e integrados, una tendencia que previsiblemente continuará marcando la evolución del mercado durante los próximos años.

Compartir:

Modaengafas

Lo + visto

Publicidad

Publicidad

Publicidad

Newsletter

Suscríbete a la newsletter de modaengafas.com

Noticias relacionadas

Análisis

Análisis

Análisis

La óptica en la era ‘posboomer’: la ola de jubilaciones crece

Por

Modaengafas

- 18/06/2026

Análisis

Análisis

Análisis

Una de cada tres lentes vendidas en España ya es progresiva

Por

Modaengafas

- 09/06/2026