Esta artículo forma parte del Cuaderno de Salud Visual 2026 editado por Modaengafas.

Demografía y visión: una transformación que redefine el negocio óptico en España

El cambio demográfico que vive España no solo transforma la pirámide poblacional, también redefine el mapa de la salud visual y las oportunidades del sector óptico. Mientras disminuyen los niños, crecen las cohortes juveniles más expuestas a la miopía y aumenta una población adulta cada vez más présbita

La población residente en España a 1 de enero de 2026 se situó

en 49.570.725.

Por

Modaengafas

- 27/03/2026

España continúa mostrando señales claras de envejecimiento demográfico, y esta evolución no solo tiene implicaciones sociales o económicas, sino también comerciales y asistenciales para el sector óptico.

Los últimos datos consolidados del Instituto Nacional de Estadística, correspondientes al 1 de enero de 2025, reflejan una evolución desigual entre los distintos grupos de edad jóvenes: mientras disminuyen los niños, aumenta la población adolescente. Este cambio en la estructura poblacional anticipa una transformación progresiva del mapa de necesidades visuales y, con ello, de las oportunidades del mercado óptico.

El descenso es especialmente visible en los primeros tramos de edad. La población de 0 a 4 años se reduce en más de 33.000 menores en un solo año, lo que supone una caída cercana al 2%. Este retroceso confirma la persistencia de la baja natalidad, que lleva más de una década condicionando la evolución demográfica del país. Para el negocio óptico, esta reducción implica un menor volumen potencial de primeras adaptaciones infantiles a medio plazo y obliga a replantear estrategias de captación en salud visual pediátrica.

La misma tendencia se observa entre los niños de 5 a 9 años, que también disminuyen de forma notable, con cerca de 47.000 efectivos menos. Sin embargo, esta contracción cuantitativa no implica necesariamente una reducción del valor del segmento. Los niños que sí forman parte de estas cohortes crecen en entornos con mayor carga de trabajo visual en cerca, más horas de dispositivos digitales y menor exposición a la luz natural, factores estrechamente relacionados con el desarrollo de la miopía. Esto convierte la optometría pediátrica y el control de la progresión miópica en un campo de alto valor clínico y comercial, donde la especialización y el seguimiento longitudinal adquieren un papel central.

La dinámica cambia a partir de la adolescencia. El grupo de 10 a 14 años se mantiene prácticamente estable, mientras que el crecimiento se hace evidente entre los jóvenes de 15 a 19 años, que aumentan en más de 52.000 personas. Este aumento responde al efecto arrastre de generaciones nacidas en momentos de mayor fecundidad, previos a la caída más acusada registrada tras la crisis económica.

Desde la perspectiva del negocio óptico, esta franja concentra varias oportunidades simultáneas. Se trata de una población con elevada exposición a pantallas, mayor exigencia estética en la corrección visual y creciente interés por soluciones avanzadas. El incremento de adolescentes y jóvenes anticipa una mayor demanda de control de miopía, lentes oftálmicas específicas, lentes de contacto y servicios visuales personalizados. Además, el inicio temprano de la miopía incrementa el ciclo de consumo a lo largo de la vida, ampliando el valor potencial del cliente óptico.

En paralelo, la transformación demográfica refuerza el peso del otro gran motor del sector: la población adulta y mayor. El aumento sostenido de los grupos de edad superiores implica una expansión directa del mercado de presbicia, que seguirá siendo el principal volumen de facturación del sector. Sin embargo, el perfil del usuario présbita también evoluciona: se trata de consumidores activos, digitalizados y con expectativas elevadas en confort visual, ergonomía y estética.

El resultado es un escenario dual para el negocio óptico. Por un lado, el control de la miopía se consolida como el principal vector de crecimiento clínico y de diferenciación profesional en edades tempranas. Por otro, la presbicia continúa siendo el eje del volumen de negocio, aunque con una demanda cada vez más sofisticada que exige soluciones personalizadas, progresivos de alto rendimiento y asesoramiento visual integral.

La pirámide demográfica española se estrecha por la base y se ensancha por la parte superior, y el sector óptico se sitúa en el centro de esta transformación. Comprender cómo evolucionan las cohortes de edad no solo permite anticipar necesidades sanitarias, sino también redefinir posicionamiento, cartera de servicios y estrategias comerciales.

En este contexto, la evolución demográfica deja de ser un dato estadístico para convertirse en una herramienta estratégica. Porque el futuro del negocio óptico no dependerá únicamente de cuántos clientes haya, sino de cómo cambian, cómo ven y qué soluciones visuales necesitarán a lo largo de su vida.

Y habrá que ver cómo cambiará la situación cuando el INE consolide de manera definitiva los datos con corte a 1 de enero de 2026. De manera provisional se sabe que la población residente en España aumentó en 81.520 personas y se situó en 49.570.725. Es el valor máximo de la serie histórica.

El crecimiento poblacional de España se debió al incremento de personas nacidas en el extranjero, que superó por primera vez los 10 millones —10.004.581 personas—. Por su parte, el número de extranjeros aumentó en 56.431 personas durante el trimestre, hasta 7.243.561.

Compartir:

Modaengafas

Lo + visto

Publicidad

Publicidad

Publicidad

Newsletter

Suscríbete a la newsletter de modaengafas.com

Noticias relacionadas

Análisis

Análisis

Análisis

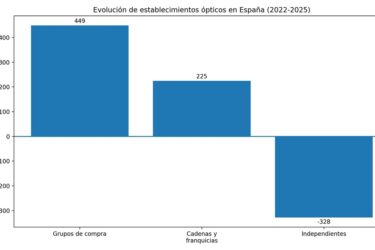

La concentración avanza sin freno en la óptica española

Por

Modaengafas

- 20/06/2026

Análisis

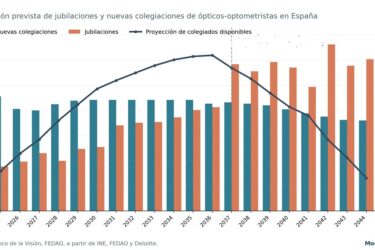

La óptica en la era ‘posboomer’: la ola de jubilaciones crece

Por

Modaengafas

- 18/06/2026

Análisis

Análisis