Este artículo forma parte del Cuaderno de la Óptica, Salud Visual y Audiología titulado Cifras y hechos clave para la óptica post-covid.

La distribución de la óptica recupera el enfoque tras la covid-19

FOTO: Josh Calabrese (Unsplash)

Por

Jaime Cevallos

- 08/09/2021

El mercado español de distribución de productos de óptica puede presumir de fortaleza, a pesar de las dificultades que han tenido que soportar las ópticas por influjo de la pandemia de la covid-19.

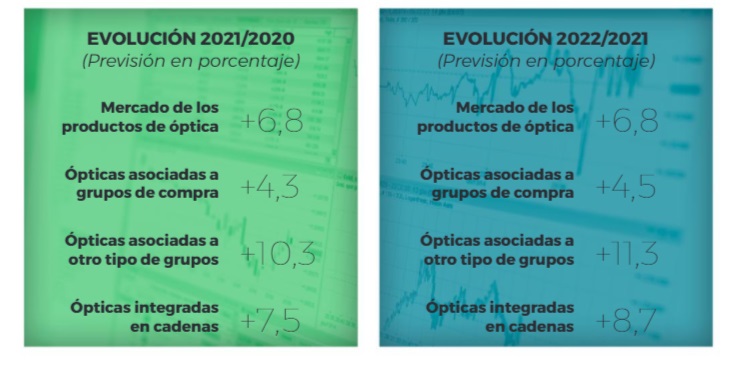

Así, la cifra de negocio del conjunto de las ópticas españoles llegará a 2.350 millones de euros en 2021 gracias al repunte de la actividad que se producirá en el segundo semestre, en torno a un 7% más respecto a 2020, según el ultimo informe de la consultora DBK Informa.

Con el panorama actual, los puntos de venta asociados a grupos de compra experimentarán un crecimiento de entre el 4% y el 5% 2021, hasta los 1.330 millones de euros. Por su parte, las cadenas registrarán un aumento de entre el 7% y 8%, hasta alcanzar un volumen de negocio de 1.150 millones de euros.

El paso adelante del mercado está impulsado -siempre según DBK Informa- por la creciente necesidad de utilización de elementos compensadores de la visión por parte de la población, hecho que está incentivando el mantenimiento de planes de expansión por parte los operadores de mayor capacidad financiera.

En 2022, la facturación de las ópticas podría aumentar entre un 7% y 8% adicional, superando los 2.500 millones de euros. No obstante, se trata de una cifra que estará por debajo de los valores alcanzados en 2019, antes de la crisis sanitaria originada por el nuevo coronavirus.

Las previsiones son buenas, teniendo en cuenta lo sucedido en 2020, donde la casi totalidad de las ópticas cerró sus puertas (salvo los que funcionaron prestando servicios de emergencia) entre el 14 de marzo (día en que se declaró el estado de alarma) y el 4 de mayo, cuando arrancó la desescalada.

Hay que añadir que las ópticas emplazadas en los centros comerciales funcionaron de manera irregular a lo largo de todo el ejercicio, debido a las restricciones que tomaron las diferentes comunidades autónomas en torno a este tipo de superficies.

MÁS ÓPTICAS EN GRUPOS Y CADENAS

A pesar de la mejora que se producirá en el conjunto de las ópticas que operan en el mercado español, el endurecimiento de la competencia y la pérdida de rentabilidad registrados en 2020 impulsarán la integración de los ópticos independientes en grupos de compra y cadenas, lo que aumentará el grado de concentración empresarial.

Además, “es posible que a corto plazo se produzca el cese de la actividad de puntos de venta incapaces de sobrevivir a las dificultades financieras”, dice el informe.

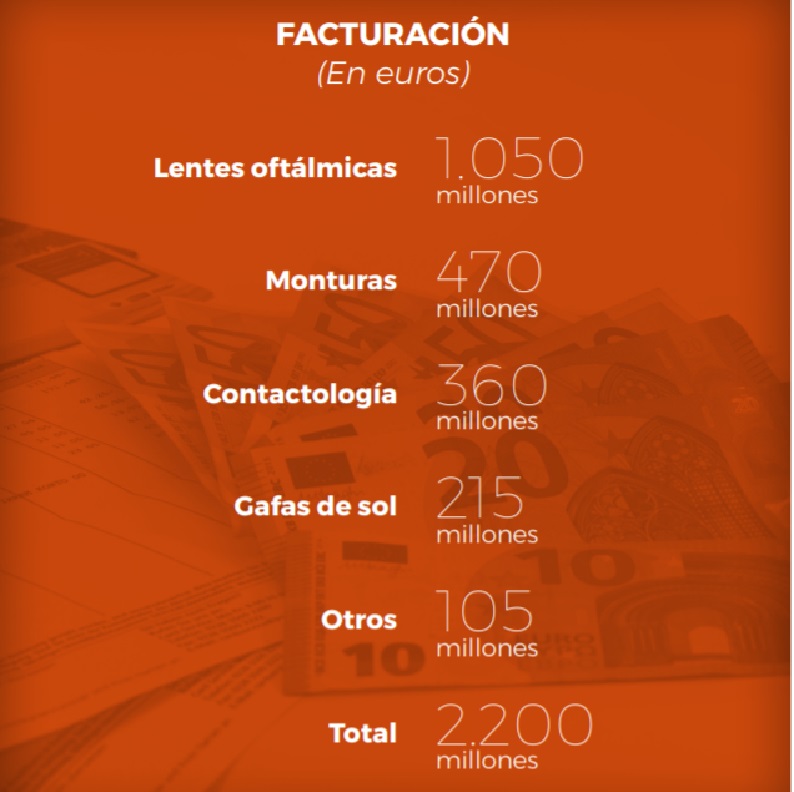

Es que, en 2020, las ventas de los productos ópticos al usuario final se situaron en 2.200 millones de euros, lo que supuso un descenso del 16% respecto a 2019.

El informe de DBK Informa deja ver que las cadenas de ópticas, considerando como tales las redes que agrupan bajo una misma enseña a varios establecimientos, ya estén asociadas o no a grupos de compra, registraron una caída de alrededor del 15%, hasta 1.070 millones de euros.

Las ópticas asociadas a grupos de compra experimentaron un comportamiento menos negativo, debido, en parte, al aumento del número de establecimientos asociados. Así, los ingresos generados por este tipo de centros se situaron en 1.275 millones de euros, lo que supuso un descenso del 7% respecto a 2019, dice el informe.

VENTAS POR PRODUCTO

La caída de las ventas que se ha registrado en las ópticas en 2020 obedece a los cierres forzosos provocados por el confinamiento, así como por el efecto que la pandemia de la covid-19 ha tenido en el conjunto de la economía.

Así, la comercialización de las gafas de sol se ha visto penalizada por el desplome de la actividad turística. En concreto, las ventas de este tipo de producto se redujeron en torno a un 42% en 2020, hasta situarse en 215 millones de euros.

Por su parte, las ventas de monturas retrocedieron un 16%, hasta los 470 millones de euros, mientras que, las lentes oftálmicas y los productos de contactología mostraron una mayor resistencia a la caída de la demanda, aunque, contabilizaron caídas entre el 10% y el 13%, respectivamente.

“La rentabilidad del sector experimentó un notable deterioro en 2020, en un contexto de caída de los ingresos y de incremento de la presión sobre los precios de los productos, dando lugar a una reducción de los márgenes comerciales de las empresas”, dice el informe.

Compartir:

Jaime Cevallos

Lo + visto

Publicidad

Publicidad

Publicidad

Newsletter

Suscríbete a la newsletter de modaengafas.com

Noticias relacionadas

Contexto

Contexto

Contexto

Contexto

Contexto

Contexto