Este artículo forma parte del Cuaderno de la Óptica, Salud Visual y Audiología titulado Cifras y hechos clave para la óptica post-covid.

¿Cuánto factura la industria de la óptica en la Península Ibérica?

Quincy Follweiler (Unsplash)

Por

Jaime Cevallos

- 12/09/2021

La industria de la óptica en la Península Ibérica (España y Portugal) no ha sido inmune al impacto de la pandemia de la covid-19. Y, aunque las proyecciones para el cierre de 2020 no eran buenas, las perspectivas han mejorado de cara a 2021 y 2022.

Las campañas masivas de vacunación y la reactivación de las actividades cotidianas (a pesar de los dolores de cabeza que está generando la variante Delta del SAR-CoV-2) han abierto un resquicio a la esperanza; tal parece que la actividad de las empresas volverá a niveles anteriores a la crisis sanitaria en poco tiempo.

De hecho, la consultora DBK Informa, en su último informe referido a la industria óptica, estimaba que, para el cierre de 2020, se produciría un descenso de la facturación sectorial en España y Portugal de alrededor del 15%, hasta situarse en torno a los 820 millones de euros, debido a la pandemia de la covid-19.

En 2021 y 2022 se prevé un significativo repunte de la industria hasta 940 millones de euros

“En 2021 y 2022 se prevé un significativo repunte, lo que situaría el valor global del mercado ibérico en 940 millones de euros en 2022, todavía por debajo del nivel previo a la crisis”, dice el informe.

Con los datos en la mano, todo hace pensar que, habrá un resurgir tras el batacazo que ha supuesto la pandemia del coronavirus en las empresas del sector, teniendo en cuenta que existe un aumento de la demanda por causas variopintas. Por un lado, hay un evidente envejecimiento de la población y, por tanto, un repunte en el número de personas que necesitan ayudas visuales; por otro lado, los nuevos hábitos de la población (léase uso intensivo de pantallas, por ejemplo) están provocando un incremento de la miopía, sobre todo entre la población joven.

De manera adicional, las gafas de sol seguirán siendo una oportunidad para el sector a largo plazo, gracias al factor dinamizador de la moda.

LA INDUSTRIA ANTES DE LA PANDEMIA

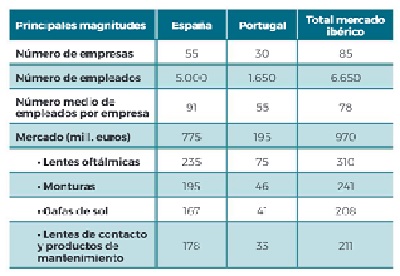

El último informe de la consultora DBK Informa deja ver que el valor del mercado ibérico (siempre hablando desde el punto de vista de la industria) se elevó un 2,6% en 2019, situándose en 970 millones de euros. Las ventas encadenaron seis años consecutivos de crecimiento, si bien se ubicaron todavía lejos del máximo alcanzado en el ejercicio 2007 (antes de la crisis provocada por la explosión de la burbuja inmobiliaria).

Analizando la situación por mercado, encontramos que el español experimentó un crecimiento del 2,6%, hasta los 775 millones de euros. Por su parte, las ventas en Portugal mantuvieron una evolución similar, alcanzado los 195 millones de euros, un 2,6% más.

Las ventas de gafas de sol y lentes de contacto han mostrado el comportamiento más dinámico

En este contexto, se vio una tendencia al alza del gasto per cápita en productos de óptica en ambos países. El gasto por persona en España se cifró en 2019 en 55,8 euros, mientras que en Portugal se situó en 53,9 euros.

Por segmentos, las ventas de gafas de sol y lentes de contacto han mostrado el comportamiento más dinámico. No obstante, las lentes oftálmicas continúan siendo el principal segmento por volumen de negocio.

LA ESTRUCTURA DEL SECTOR

La industria de la óptica en la Península Ibérica está formada por 85 empresas se dedican a la fabricación o importación de productos ópticos en el mercado ibérico, de las cuales 55 tienen actividad en España y 30 en Portugal, según el informe de DBK.

“La presencia de capital extranjero es muy importante, destacando la posición de los principales grupos multinacionales que operan a escala global. La actividad productiva en España y Portugal es reducida, centrándose un elevado número de compañías en la comercialización de productos importados”.

La industria genera empleo para 6.650 personas, lo que supone una media de 78 trabajadores por empresa. Antes de la pandemia, las compañías españolas contaban con alrededor de 5.000 empleados, con una media de 91 empleados, frente a los 1.650 trabajadores contabilizados en Portugal.

La industria genera empleo para 6.650 personas, lo que supone una media de 78 trabajadores por empresa

“En términos de empleo generado, se aprecia una notable diferencia en la distribución de las empresas por tamaños entre ambos países. Así, mientras que en Portugal sólo cinco compañías cuentan con más de 100 empleados, en España son trece las empresas que dan empleo a más de 100 personas”, remarca el informe.

En ambos países, además, se aprecia una notable concentración de la oferta, de forma que los cinco mayores operadores en el mercado español alcanzaron en 2019 una cuota de mercado conjunta del 53%, mientras que los cinco primeros en Portugal reunieron una participación del 60%.

Compartir:

Jaime Cevallos

Lo + visto

Publicidad

Publicidad

Publicidad

Newsletter

Suscríbete a la newsletter de modaengafas.com

Noticias relacionadas

Contexto

Contexto

Contexto

Contexto

Contexto

Contexto