Este artículo forma parte del Cuaderno La óptica en 2023; análisis y previsiones, publicado por Modaengafas.com.

Radiografía del ‘back office’ de la óptica en España y Portugal

El sector volverá -siempre según el informe- a crecer en 2023, aunque eso sí, la variación será notablemente inferior debido al impacto de la inflación en la renta disponible de los hogares

Will (Unsplash)

Por

Jaime Cevallos

- 02/10/2023

La industria de la óptica en España y Portugal está demostrando una buena salud tras el impacto que supuso la pandemia de la covid. En todo ello, ha influido el lanzamiento de nuevos productos en el mercado, el auge de la tecnología y los cambios que se vienen produciendo en la sociedad.

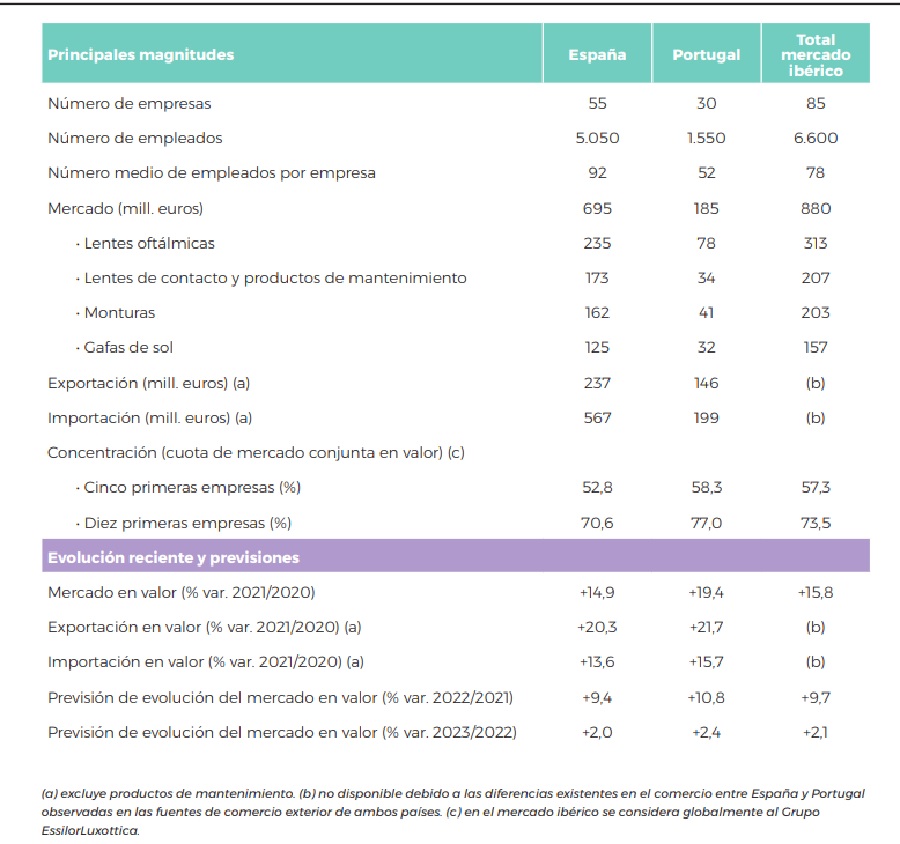

En 2022, las empresas del sector, el back office de la óptica, registraron un volumen de negocio de 965 millones de euros en el conjunto del mercado ibérico, lo que representa un aumento del 10% frente a 2021, de acuerdo con un informe del Observatorio DBK Informa.

El sector volverá -siempre según el informe- a crecer en 2023, aunque eso sí, la variación será notablemente inferior debido al impacto de la inflación en la renta disponible de los hogares y al empeoramiento de su poder adquisitivo, tanto en España como en Portugal.

Las empresas del sector continuarán operando en un entorno de fuerte competencia, que tenderá a endurecerse

En este contexto, las empresas del sector continuarán operando en un entorno de fuerte competencia, que tenderá a endurecerse, anticipando una intensificación de la presión sobre los márgenes de rentabilidad.

Además, el aumento de la demanda derivado del envejecimiento de la población y el cada vez mayor uso de aparatos electrónicos, así como la percepción de las monturas y las gafas de sol como complementos de moda son algunas oportunidades para el sector a medio y largo plazo.

Por otra parte, el deterioro de la coyuntura económica, los elevados costes de las materias primas, energéticos y de transporte, la creciente concentración del canal de distribución y la fuerte competencia procedente de productos importados de bajo coste se encuentran entre las amenazas que deberán afrontar los operadores.

Con este escenario, se mantendrá previsiblemente el proceso de concentración de la oferta en los grandes grupos multinacionales, los cuales disfrutan de una mayor capacidad de inversión, manteniendo una estructura que les permite generar economías de escala y mejorar la eficiencia de sus operaciones, según el estudio de DBK Informa.

Mercado al alza

La industria de la óptica en la Península Ibérica ha mostrado su capacidad de resiliencia. La recuperación económica tras la pandemia y, en particular, la reducción del desempleo y el dinamismo del consumo privado favorecieron el crecimiento de la demanda de productos de óptica en 2021. Asimismo, el número de usuarios ha tenido a crecer en los últimos años como consecuencia del aumento del tiempo dedicado al uso de dispositivos electrónicos y el envejecimiento de la población.

El valor del mercado ibérico se elevó un 15,8% en 2021, situándose en 880 millones de euros, si bien las ventas se situaron todavía lejos del valor alcanzado en el ejercicio 2019, antes de la pandemia de la covid-19.

El mercado español experimentó un crecimiento del 14,9%, hasta los 695 millones de euros. Por su parte, las ventas en Portugal mantuvieron una evolución algo más dinámica, alcanzado los 185 millones de euros, un 19,4% más.

En este contexto, se ha apreciado un notable aumento del gasto per cápita en productos de óptica en ambos países. El gasto por persona en España se cifró en 2021 en 52,7 euros, mientras que en Portugal se situó en 58,3 euros.

Por segmentos, las ventas de gafas de sol mostraron el mejor comportamiento en 2021, tras el fuerte descenso registrado en 2020. No obstante, las lentes oftálmicas continúan siendo el principal segmento por volumen de negocio.

En 2021 se observó una mejora de la rentabilidad en ambos países, a causa del aumento de la facturación. La participación sobre las ventas del resultado antes de impuestos en un agregado de 17 empresas españolas fue del 10,5%, mientras que para 14 empresas portuguesas se situó en el 5,7%.

Las empresas

Un total de 85 empresas se dedican a la fabricación o importación de productos ópticos en el mercado ibérico, de las cuales 55 tienen actividad en España y 30 en Portugal.

La presencia de capital extranjero es relevante, destacando la posición de los principales grupos multinacionales que operan a escala global. La actividad productiva en España y Portugal es reducida, centrándose un elevado número de compañías en la comercialización de productos importados.

La mayoría de las empresas españolas están ubicadas en las comunidades de Cataluña y Madrid, mientras que en Portugal destacan la zona de Lisboa y los distritos de Oporto y Setúbal.

Un total de 85 empresas se dedican a la fabricación o importación de productos ópticos en el mercado ibérico

El volumen de empleo global generado por los operadores del sector se cifró en unos 6.600 trabajadores en 2021, lo que supone una media de 78 trabajadores por empresa. Las empresas españolas contaban con alrededor de 5.050 empleados, con una media de 92 empleados, frente a los 1.550 trabajadores contabilizados en Portugal.

En términos de empleo generado, se aprecia una notable diferencia en la distribución de las empresas por tamaños entre ambos países. Así, mientras que en Portugal sólo cinco compañías cuentan con más de 100 empleados, en España son trece las empresas que dan empleo a más de 100 personas.

En ambos países se aprecia una notable concentración de la oferta, de forma que los cinco mayores operadores en el mercado español alcanzaron en 2021 una cuota de mercado conjunta del 53%, mientras que los cinco primeros en Portugal reunieron una participación del 58%.

Compartir:

Jaime Cevallos

Lo + visto

Publicidad

Publicidad

Publicidad

Newsletter

Suscríbete a la newsletter de modaengafas.com

Noticias relacionadas

Contexto

Contexto

Contexto

Contexto

Contexto

El grupo VOS, finalista del III Premi UPC de la Ciència Oberta

Por

Redacción

- 25/06/2026