El artículo que publicamos a continuación forma parte del Cuaderno La óptica en los tiempos de la inflación, un documento editado por Modaengafas.com.

¿Cuánto facturan los proveedores de la óptica en la Península Ibérica?

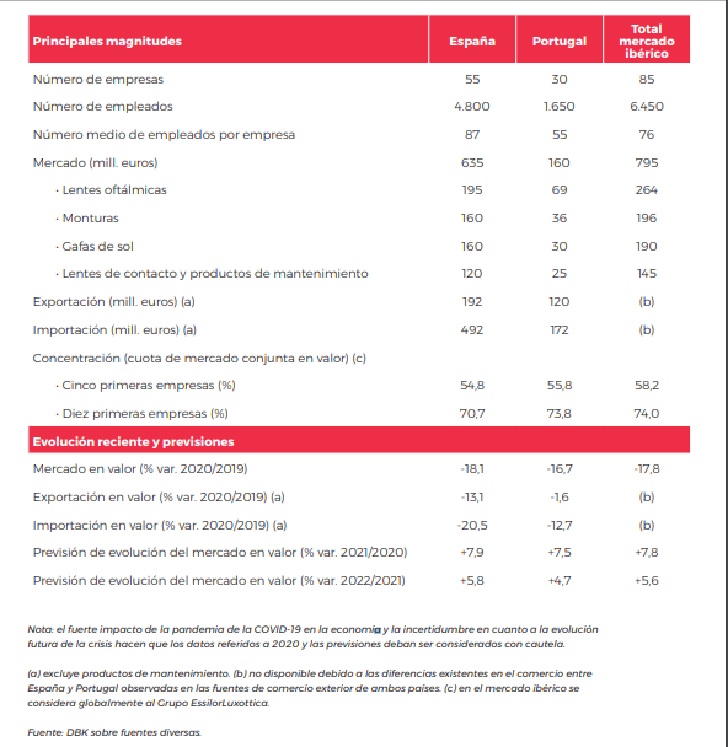

El tejido empresarial del sector está compuesto por 85 empresas, de las cuales, 55 se encuentran en España y 30 en Portugal

Safilo es uno de los mayores fabricantes del mundo que tiene filial en España, y que en la actualidad está impulsando la digitalización del sector a través de la plataforma You&Safilo. FOTO: Safilo

Por

Jaime Cevallos

- 28/09/2022

El de la óptica, al igual que el mercado de otras industrias, está convulso debido a los últimos acontecimientos que se han venido produciendo en el mundo, tanto en temas geopolíticos como en asuntos sanitarios.

A pesar de ello, el conjunto de las empresas que suministran productos a las ópticas (tanto fabricantes como distribuidores e importadores) alcanzará una cifra de negocio de 905 millones de euros, lo que representa un crecimiento del 5,6% frente a 2021, según un informe de mercado de la consultora DBK Informa.

Los operadores del sector continúan enfrentándose a un escenario marcado por la intensa rivalidad en precio y la fuerte presión sobre los márgenes comerciales

En este contexto, los operadores del sector continúan enfrentándose a un escenario marcado por la intensa rivalidad en precio y la fuerte presión sobre los márgenes comerciales, tendencias reforzadas por el aumento de los costes y el avance de las marcas de la distribución y las enseñas low cost.

Los operadores del sector continúan enfrentándose a un escenario marcado por la intensa rivalidad en precio y la fuerte presión sobre los márgenes comerciales

Sin embargo, en medio de esta situación, las empresas también están encontrando oportunidades para introducir o desarrollar más productos para ser dispensados en las ópticas. Por ejemplo, cabe señalar el aumento de la demanda derivado de factores como el progresivo envejecimiento de la población y el creciente uso de ordenadores y otros dispositivos nocivos para la salud ocular, los cuales continuarán originando una mayor necesidad de utilización de elementos de corrección visual.

En este apartado, también cabe destacar como tendencias dentro del sector el desarrollo del comercio electrónico, la internacionalización de la actividad y la ampliación de las carteras de producto.

TEJIDO EMPRESARIAL

El análisis de la consultora señala que el tejido empresarial del sector está compuesto por 85 empresas, de las cuales, 55 se encuentran en España y 30 en Portugal.

En 2020, el volumen de empleo generado por los operadores del sector se cifró torno a las 6.450 personas.

Las empresas españolas tienen un tamaño medio mayor al de las portuguesas, como consecuencia de la escasa actividad productiva en Portugal, mercado en el que las compañías se dedican en su gran mayoría a la comercialización de producto importado. Así, la plantilla media por empresa en España es de 87 empleados, y en Portugal de 55.

Catorce compañías españolas cuentan con plantillas superiores a los 50 empleados, mientras que, en Portugal, solo siete empresas superan esa cifra. Las 21 empresas generaron un volumen global de empleo cercano a las 5.600 personas en 2020, acaparando cerca del 87% del total.

La presencia de capital extranjero es muy significativa, destacando entre las empresas líderes del mercado ibérico los principales grupos multinacionales del sector, con una amplia representación de compañías de origen europeo y estadounidense.

La estructura empresarial presenta un notable grado de concentración de la oferta, tanto en España como en Portugal. En el conjunto del mercado ibérico, los cinco grupos de mayor tamaño reunieron el 58% de los ingresos totales en 2020, elevándose la participación de los diez primeros hasta el 74%.

CIFRAS DE 2020

La actividad en el mercado ibérico de óptica se vio penalizada en 2020 por las medidas sanitarias para hacer frente a la pandemia de la covid-19 así como por el fuerte deterioro económico.

Por ello, las ventas en el conjunto del mercado ibérico descendieron un 17,8%, situándose en 795 millones de euros. Por países, el impacto fue algo mayor en España, donde se registró un descenso de las ventas del 18,1%, hasta los 635 millones de euros, mientras que en Portugal el valor del mercado se redujo en un 16,7%, cifrándose en 160 millones de euros.

Las empresas que suministran productos a las ópticas alcanzarán, en su conjunto, una cifra de negocio de 905 millones de euros

El segmento de lentes oftálmicas, cuya facturación experimentó en el conjunto del mercado ibérico una caída del 11,7%, se mantiene como el de mayor importancia en el sector, con una participación del 33% sobre las ventas totales en España y Portugal. A continuación, figuran las monturas, con el 25%.

El debilitamiento de la actividad se vio reflejado también en los intercambios comerciales con el exterior. Así, las exportaciones españolas retrocedieron un 13,1%, hasta los 192 millones de euros y las importaciones se situaron en 492 millones, un 20,5% menos que en el año anterior.

El comercio exterior portugués mostró también un comportamiento desfavorable, aunque con descensos de menor intensidad, registrando caídas del 1,6% en las exportaciones y del 12,7% en las importaciones.

Mientras que, la rentabilidad sectorial registró un notable empeoramiento en 2020, esperándose una recuperación de los márgenes en 2021, en un contexto de repunte de la demanda.

Tras el descenso contabilizado en 2020, el valor del mercado ibérico de óptica repuntó. significativamente en 2021, en un marco de crecimiento del consumo de los hogares.

Compartir:

Jaime Cevallos

Lo + visto

Publicidad

Publicidad

Publicidad

Newsletter

Suscríbete a la newsletter de modaengafas.com

Noticias relacionadas

Contexto

Jorge Alió presidirá la Academia Europea de Oftalmología

Por

Redacción

- 07/08/2026

Contexto

Contexto

Salud visual

Contexto